不動産投資初心者が失敗した7つの事例!失敗しない投資家になるには?

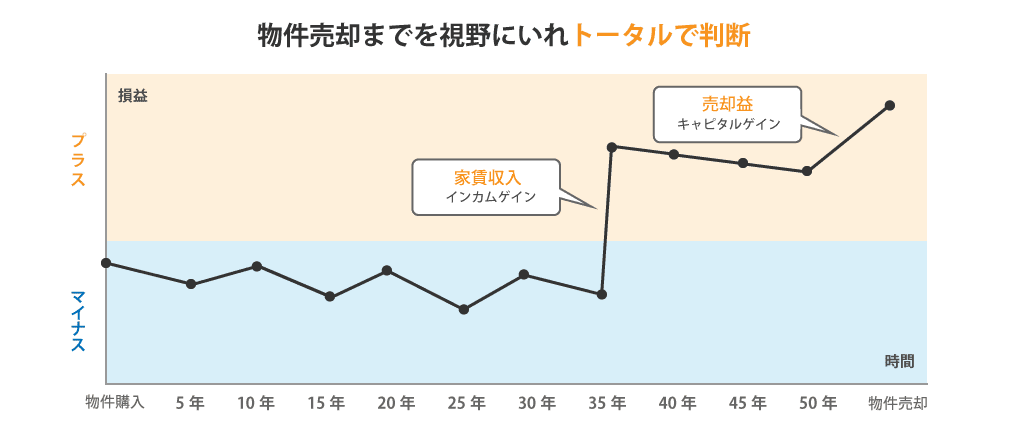

不動産投資の失敗とは「トータルで赤字になること」。

反対にいえば「トータルで黒字」になれば成功です。

物件の購入から売却までを視野にいれた30年、40年という長期間で、トータルの利益のプラスマイナスで成功か失敗かを判断します。

この記事では不動産投資で陥りがちなの7つの失敗事例を失敗する人の3つの共通点と合わせてご紹介します。もちろん、そんな失敗を防ぎ成功に導くための方法もご紹介。

失敗しない投資家になるためにぜひ、最後までご覧ください。

不動産投資の失敗とは?

一番はじめにも述べましたが、不動産投資の失敗の定義は「トータルで赤字になること」です。

本記事ではバブル期のように、物件の値上がりを狙った短期運用ではなく、長期保有を前提に考えています。

不動産投資の第一歩は投資用の不動産物件を購入するために、不動産投資ローンを金融機関で組むところから。借入れの返済には、自己資金ではなく入居者からの家賃収入で返済をしていきます。

返済期間は、長い場合は35年、中には45年の商品もあります。ローン完済後は家賃収入が利益となります。

不動産投資は物件売却までを視野にいれた、30年、40年という長期間に及ぶトータルで利益が出たかどうかで成功か失敗かを判断します。

融資を受けて不動産投資をする場合には、月々のローン返済が家賃収入を上回らないように返済計画を立てます。

しかし、予定していた入居率を下回る結果になると、それまに得た家賃収入など自己資金から返済をしていくことになってしまいます。 さらに入居率が向上しない状況が続くと、家賃収入の貯蓄が底をついてしまうため、毎月の給与で返済をしていかなくてはなりません。

最悪のケースは赤字が大きくなりすぎてしまい、自己破産に陥ってしまう事態です。ここまで状況が悪化すると、長期間保有することも叶わずその不動産投資は「失敗」となってしまいます。

運用中の赤字は投資の失敗ではない

注意したいのは、不動産投資初心者の多くが「運用中の赤字=投資の失敗」と思い込んでいる点です。

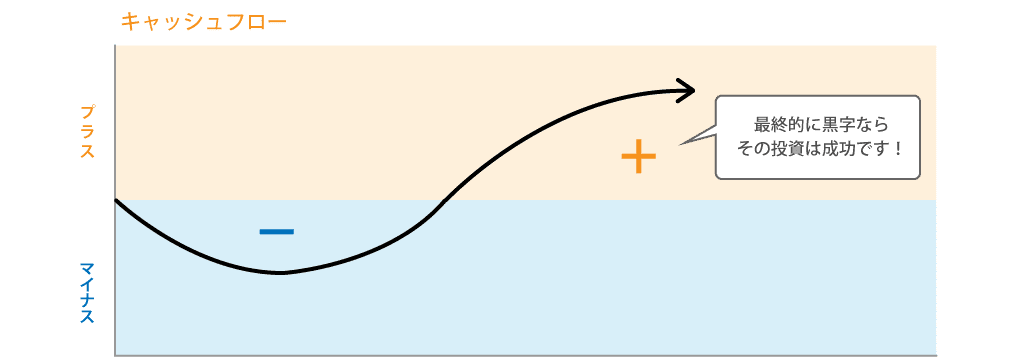

家賃収入からローンの返済や諸経費を差し引いたキャッシュフローが赤字になっているからといって、失敗とはなりません。

たとえ運用中の家賃収入ではほとんど利益が出なくても、ローンの残債が減り最終的な売却時に黒字に転換するならばその投資は成功といえるのです。

不動産投資における失敗は以下2つのケースです。

- ・家賃収入では黒字、売却時にトータルで赤字

- ・家賃収入も売却時も赤字

なかには、トータルで赤字でも節税効果があるからよい」という考えの方がいます。しかし、損することを前提にした投資はあり得ません。「儲けてこその投資」という考え方が原則です。終始、この原則を忘れることのないようにしましょう。

次に、不動産投資初心者が失敗してしまう7大理由を確認していきましょう。

不動産投資の失敗例1:不動産会社のいうことに疑問を持たなかった

「都心でありえないくらいの良質物件が売りに出た」と不動産会社の担当者に言われたAさん。

築年数が古い、共用部分が荒れているなどの気になる点はあったものの「不動産会社の人がオススメするなら…」と他の人に買われる前に慌てて購入しました。しかし、運用を開始してから、当初の不安が的中!

- 築年数が古いため修繕費などの支出が大きい

- ご近所トラブルですぐに退去され空室期間が長い

などの問題が発生し、期待していた家賃収益がほとんど得られませんでした。

不動産会社は物件の管理手数料だけでなく、売買時の不動産仲介でも利益を得ています。そのため、誠実ではない不動産会社は売買を成立させるために購入者に都合のよい情報だけを提供することがあります。

Aさんの失敗の原因は「なぜそんな良質に物件が手頃な価格で売りにでているの?」と疑問を持たなかったことでした。売り手側の都合のよい情報だけを信じるのではなく、冷静な判断ができれば避けられた失敗でした。

不動産投資の失敗例2:自分に都合のよい予測をたててしまった

「現状は空室が多いものの、オリンピック特需で今が買い時!」と営業マンに勧められたBさん。たしかに現状では空室が多いですが「オリンピック特需は間違い!高く売却すれば大きな利益を得られる!」と購入を決意。

しかし、ご存じの通りオリンピック特需は賃貸まで波及しませんでした。

Bさんの失敗、それは理想が膨らみすぎて現実を見られなくなってしまったことが原因でした。投資にリスクはつきものです。そのリスクをいかに小さくするかが重要なのに、Bさんは自分の描いた理想の前にリスクヘッジを怠ってしまいました。投資かたるもの冷静さを失わないように注意しましょう。

不動産投資の失敗例3:運用目的を見失い、物件選定でミスをおかした

将来、老後の個人年金代わりになればと投資物件を探していたCさん。当初はセオリー通りに、中古のワンルームマンションで探していました。しかしある時、相場よりかなり安い値段で一棟物件と出会い購入。

しかし、空室問題を解決できず購入価格より安く物件を手放さなければいけなくなりました。

- ・価格に誘われ予定を変更し一棟物件を購入

- ・空室を解消できずに支払いができなくなる

- ・購入価格より安い値段で物件を売却し、トータルでマイナスに

老後資金を補充するために、不動産投資で安定した家賃収入を得たいという目的を忘れ、Cさんは物件選定で大きなミスをおかしてしまいました。その結果、最終的には物件も手放し収支も大きくマイナスとなりました。

不動産投資における物件選定は、株式投資においてどの株式を運用するか決めるのと同じくらい、成功を左右する重要な要素です。

購入する物件と自分の運用目的が一致しているかもしっかりと検討しましょう。Cさんのケースであれば、ハイリスクな一棟投資ではなく区分投資をしておくべきだったでしょう。

不動産は一度購入してしまうと、流動性が低いため「思っていたのと違うから次」というわけにはいきません。運用の目的をよく考えてから購入することが重要です。

不動産投資の失敗例4:利回だけの判断で失敗!予想外の出費がかさんだ

東京都郊外の最寄駅から徒歩20分、築8年で20m2の築浅ワンルームマンションを1,000万で購入したDさん。購入当時の月々の家賃収入は65,000円。利回りは相場よりも高い7.8%です。

しかし、半年後に空室が発生。引越シーズンの閑散期とも重なり、その後7ヶ月も入居者

が見つかりませんでした。この年は利回り2.6%になってしまい、ローンの返済も給与からの持ち出しとなってしまいました。

- ・利回りで判断し物件を購入

- ・立地が不便で実は需要の低い物件だった

- ・家賃が得られない期間は自分の給与からの持ち出しに

- ・予想外の出費で自分の生活にも影響が出た

利回りの高さに惹かれて購入を決めたが、立地面で需要が低い物件であることが見抜けず入居者がみつからないという事態に陥ってしまったDさん。家賃収入でローンを返済す計画が崩れ、予想外の持ち出しに困惑してしまったそうです。

不動産投資は安定した家賃収入が一番の魅力です。しかし、空室が生じると肝心の家賃収入が得られなくなってしまいます。家賃収入をローン返済に充てるはずが、予想外の持ち出しになっては自分の暮らしにも影響があります。

例えば、アパートを1棟購入して運用して80%ぐらいの稼働率を想定していたとします。ところが、60%、50%とどんどん稼働率が低下してしまった場合、次第に返済計画に支障をきたします。

また、Dさんのようにワンルームマンションを購入して運用しても、次の入居者がなかなか現れないというケースもあります。初期投資は小さいものの、家賃収入が0になってしまうので、このケースも返済計画に大きな影響を与えてしまう失敗例と言えるでしょう。

不動産投資の失敗例5:マンション一棟に投資、想定していなかった入居者のせいで大出費

マンション1棟を経営するEさん。さまざまなタイプの入居者がおり、その中の1人が事件に関与し突然行方をくらましてしましました。入居者と連絡がとれなくなってしまったため、家賃の他、クリーニング代などの請求もできなくなってしまったそうです。

仕方なく、Eさんが代わりに支払うことに…。

- ・オーナーは想定外の事態が発生する可能性がある

- ・家賃を回収できないどころか大きな出費を負担することになった

これまで、たくさんの入居者を見てきたEさんでもはじめての事態に困惑してしまいました。

しっかり物件選びをしていても、不動産投資ではEさんのように自分ではどうにもできない事態に巻き込まれてしまう可能性もあります。

満室状態で運営できていたとしても、家賃の滞納があれば、実際は空室と同じ状態となり大きな痛手です。また、安定した運用が続いていたにもかかわらず、自分の物件で不幸なできごとが起き、事故物件になってしまうといった失敗例もあります。

このようなケースは少ないとはいえ、いつどのタイミングで発生するか分かりません。日頃から万が一に備えておくことが大切です。

不動産投資の失敗例6:社会人になってすぐ不動産投資をして失敗!

社会人となって2年目。会社の先輩から不動産投資の話を聞き、自分も早くはじめて「資産形成したい」と思ったFさん。しかし銀行からは、勤続年数が短いという理由でローン審査が通らないと断られてしまいました。ただし頭金を数百万入れるのならば融資できると言われて…。

とにかく「資産形成は早くしないと!」と焦ったFさんは、親から数百万を借金し、想定していたよりも高めに設定された金利で不動産投資ローンを契約しました。毎月の返済が家賃収入よりも多く長期間赤字が続き、生活に余裕がなくなる事態に。

- ・勤務年数が短いとローン審査が通りにくい

- ・焦って親から借金までして金利の高いローンを契約

- ・月々のローン返済額が家賃を上回り生活の余裕がない

後から冷静になって考えると「数年待てば金利も安くなったし、頭金なしでもローン審査が降りたのに」と焦って始めたことを後悔しました。

不動産投資の失敗例7:節税をしようとして失敗!

節税というキーワードに魅力を感じて不動産投資をはじめたGさん。しかし、節税とはつまり「赤字」になるということ。所得税の還付を10万円受けたけれど、不動産投資のマイナス分を給与で得た収入から補うことになることは想定していませんでした。

この失敗例は、本末転倒な考え方で不動産投資をはじめたが故の失敗です。区分マンション投資は、初年度は赤字になったとしても、その後も継続して赤字が出続けることは本来考えにくいこと。

納税前提で、長期間で収益がでる物件かどうかシミュレーションをした上でリスクも想定し、物件の特性を把握した上で投資するかどうかを判断すれば、物件を複数展開するなど、リスク回避の方法はあります。

10万円の還付金よりも、不動産投資による赤字が大きければ全体的な収支は当然マイナスです。

節税も大切ですが、それが目的になってしまってはいけないという失敗例です。

不動産投資で失敗する人に共通する2つの特徴とは?

ここまで不動産投資で失敗した7名の事例を紹介してきました。失敗する人には、実は共通する特徴があるのです。これから不動産投資をはじめるなら、過去の失敗から学び同じ轍を踏まないように注意しましょう。

共通点1:自分から学ぼうとしない

投資用不動産の管理を不動産会社に任せている場合は、自分で管理する手間を省けるため、不動産投資は不労所得と呼ばれています。だからと言って、不動産投資に関する知識がなくていいわけではありません。

「成功する」ためには、まず大きな失敗をしないことが大切なのです。先に紹介した失敗事例の中でも、事前に知識があれば避けられた失敗もありました。

不動産投資の会社では、無料のセミナーや相談会を開催しているところが多くあります。

不動産投資についての知識や、会社ごとのちがいや特徴を知るよい機会です。信頼できる不動産投資会社に出会えても、決断するのはあなた自身です。長期にわたり、大きなお金を動かすことになるのですから、自分から学ぶ姿勢が大切です。

共通点2:計画性がない

不動産投資も事業の1つです。そのため、収入だけでなく支出を伴うことを忘れてはなりません。例えば、定期的に発生する固定資産税、ローンの返済費、修繕費あどがあります。

これらの支出を伴うにもかかわらず、家賃収入があるからといって使いすぎてしまう人もいるようです。たとえば、設備が故障した場合の費用はオーナーがもつのが基本です。収入を使い切っていたら、いざという時にお金が足りなくなる場合があります。

不動産投資で失敗しないためには、後からどのような出費が発生するのかも想定しながら運用するという計画性も必要になってきます。

不動産投資を成功に導くには?

不動産投資が上手くいっていない原因と改善策はさまざまですが、ここでは、成功に変える代表的な方法を紹介します。

不動産投資の成功法1:物件をリノベーションして付加価値をつける

長期空室で家賃収入が得られない、売却しても損失になるという物件は、物件の価値そのものが低下しているのが原因です。思い切って、リノベーションすることで月々の家賃収入も売却価格も黒字に転換する可能性があります。

ただし、やみくもにリノベーションするのでは効果がありません。周辺地域の賃貸マーケット分析や、売却を含めた緻密なシュミレーションも必要です。リノベーションの実績があり、提案力の高いパートナーを見つけることも重要です。

ただし、やみくもにリノベーションするのでは効果がありません。周辺地域の賃貸マーケット分析や、売却を含めた緻密なシュミレーションも必要です。リノベーションの実績があり、提案力の高いパートナーを見つけることも重要です。

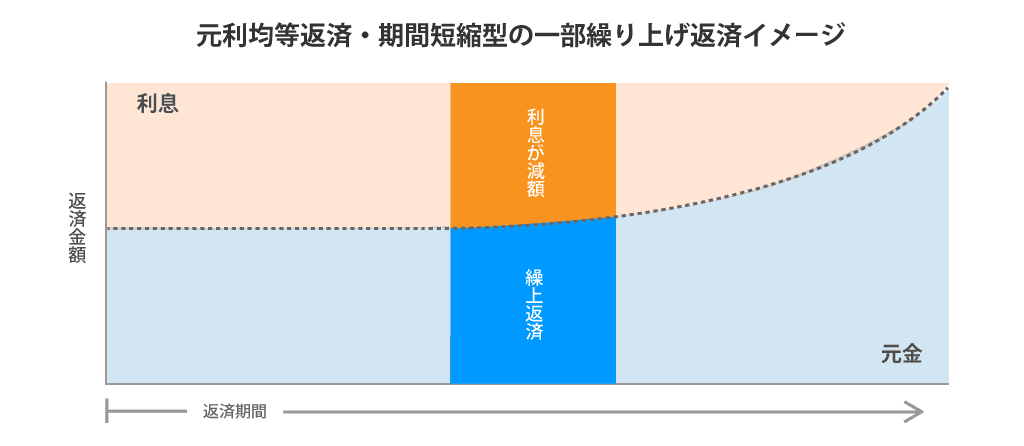

不動産投資の成功法2:ローンの繰上返済

入居者はいるものの、家賃下落などの影響で家賃収入が赤字になっている場合は、手持ちキャッシュで残債を減らすのもよいアイディアです。

元金を圧縮することで、毎月の利息が減少し収支が好転するケースがあります。ローンの繰り上げ返済も、収支のバランスを見ながら積極的に検討してみましょう。

不動産投資の成功法3:物件の用途を変換

物件の訴求力は維持していても、エリア自体の人気が低下して需要が減っている場合は「民泊」への用途変換もあり得ます。

その際には、物件があるエリアが民泊が許可されているか、マンションの管理組合での民泊が禁止されていないかという2つの条件をクリアしていなければなりません。

現在の状況で新たに民泊をはじめるのはリスクがありますが、賃貸以外の用途もあることを覚え得ておいて損はありません。

不動産投資の成功法4:仲介会社を変更

入居者が決まらないのは、入居者募集を担当する仲介会社に問題がある場合も考えられます。入居者を探す力、客付け力のある仲介会社に変更することで入居者を見つかる可能性があります。

賃貸管理を依頼する会社が、そのエリアでの賃貸業務に強いかどうか、退去者が出た場合にはどのような流れで次の入居者を決めるのか、どのような管理を行うのかなど、管理会社が管理する物件の入居率や空室率なども事前に把握しておきましょう。

また、賃貸管理業務を委託する場合の、費用についてもあらかじめ理解しておきましょう。

入居者を募集する際に、広告料が必要になるという場合には、その費用についてもシミュレーションに組み込んでおく必要があります。入居者入れ替えの期間をどれくらい想定しておくべきかも事前に把握しましょう。

空室が長引く場合、賃貸業務を行う担当者に相談しやすいかどうかもポイントになります。